界面新闻记者 |

身处新能源电池赛道的时代万恒(600241.SH)日子有点不好过。

这家公司去年营业收入 3.83 亿元,同比下滑 4.39%;归属于上市公司股东的净利润为-1.32 亿元,较上年同期盈利 1938.29 万元出现断崖式下滑,由盈转亏,创下近年业绩最差纪录。

时代万恒交出的这份成绩单背后,是锂电池与镍氢电池两大主业双双亏损、毛利率跌至五年新低、两家核心子公司持续巨亏且资不抵债、母公司一次性计提超 8000 万元债权坏账、控股股东股权长期被司法冻结等一系列问题。

在全球圆柱电池产能严重过剩、行业陷入 “以价换量” 恶性竞争下,这家曾经试图依靠新能源电池实现转型突围的上市公司,正陷入主业失血、子公司拖垮、债务压顶的三重困局。

时代万恒的业绩崩塌,并非偶然,是自身经营问题长期累积的结果。

2025 年时代万恒实现利润总额-6036.15 万元,主要由于计提信用及资产减值损失 5012.56 万元、确认联营企业投资损失 787.58 万元所致。更刺眼的数据是归属于上市公司股东的净利润 ,为-1.32亿元,同比由盈转亏。这相当于一次性亏掉了过去三年的利润总和,2024年至2022年公司归母净利润合计1.31亿元。

时代万恒表示,亏损的核心原因之一是应收超额亏损子公司债权损失 8394.65 万元全部计入归属于上市公司股东的净利润。

“营收微降、净利巨亏,这种业绩结构说明公司的问题不在营收规模,而在资产质量与子公司风险。”注册会计师王晓潇对界面新闻记者表示,“8395 万元的债权坏账,本质是子公司长期经营恶化、无力偿债,最终由上市公司全盘买单,这是典型的‘子公司生病、母公司吃药’。”

从盈利结构看,时代万恒的亏损是经营亏损 + 资产减值 + 债权坏账三重压力叠加的结果。

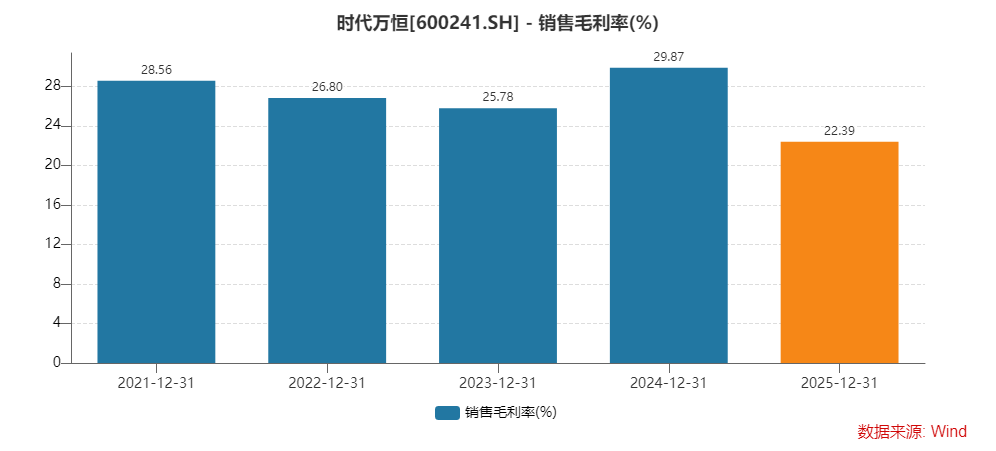

更值得警惕的是,公司盈利质量早已亮起红灯。2025 年时代万恒毛利率为 22.39%,创出五年新低,较 2024 年的 29.87% 下滑超 7 个百分点。在行业价格战持续、原材料波动、产能过剩三重压力下,公司主营业务的造血能力已基本丧失。

“毛利率连续大幅下滑,说明公司在产业链中完全没有议价能力,只能被动接受降价。” 新能源行业分析师李玉伟对界面新闻记者表示,“行业整体产能过剩,中小电池企业没有技术壁垒、没有成本优势,最终只能被价格战拖死。”

时代万恒2025年费用结构呈现异常反向走势。其中销售费用高达1364万元,同比大增38%:公司称, “主要是职工薪酬、业务宣传费和平台服务费增加所致”。在营收下滑、主业亏损下,销售费用大增,公司的促销并没有起到效果。

更致命的是,在行业竞争转向 “技术 + 成本” 综合博弈的关键时期,时代万恒却缩减研发投入。2025 年公司研发费用为1537万元,同比下滑 29%,公司解释称, “主要是研发人工费减少较大所致”,然而研发投入大幅缩减,直接削弱公司未来技术竞争力。

“营收下滑、销售费用大增、研发费用大减,这种费用结构完全不合理。说明公司在市场拓展上急功近利,却放弃了长期技术研发,短期行为严重。” 王晓潇表示,“研发费用大幅下滑,意味着公司放弃技术升级,只能在低端市场内卷。没有技术壁垒,未来只会被市场加速淘汰。”

时代万恒的核心主业,是锂离子电池、镍氢电池的研发、生产与销售。其中,圆柱锂离子电池是公司重点深耕的方向,镍氢电池则是传统业务板块。2025 年,这两大业务全部亏损。

锂电池业务量增利减,价格战下 “卖得越多亏得越狠”。公司也坦言,“锂电池业务板块面临严峻挑战。虽然成功开发多家新客户,总体销售数量较上年同期增长,但是平均单只电池产品售价下降,毛利率水平下滑,导致该板块净利润为亏损。”

起点研究院 SPIR《2026 中国圆柱电池行业白皮书》数据显示,2025 年全球圆柱电池出货量 285GWh,同比增长 29.5%,行业需求仍在增长;但截至 2025 年底,全球圆柱电池已建成产能约 582GWh,行业产能明显过剩,产能利用率不足 50%。

产能过剩直接引发惨烈价格战。2025 年,磷酸铁锂储能电芯均价2021年0.8元/Wh 跌0.24-0.3 元/Wh,部分央企集采最低价探至0.26 元/Wh,已低于行业公认0.28-0.3元/Wh 成本线。

“时代万恒的锂电池业务,恰恰处于产能过剩严重、价格战激烈的圆柱电池细分领域。公司没有头部企业的规模优势、技术优势、成本优势,只能在低端市场拼价格,最终结果就是量增利减、全线亏损。” 李玉伟分析称。

如果说锂电池业务是 “被行业内卷拖垮”,那么镍氢电池业务则是被时代淘汰。时代万恒表示, “镍氢电池业务受主要原材料价格波动、出口退税率下调等影响,电池平均毛利率水平下降,导致该板块净利润为亏损。” 同时,公司也承认,镍氢电池市场正面临市场收缩与供应链波动双重压力,传统市场不断萎缩,只能尝试向车载 T-Box 等新领域转型,作为 “经营业绩的有益补充”。

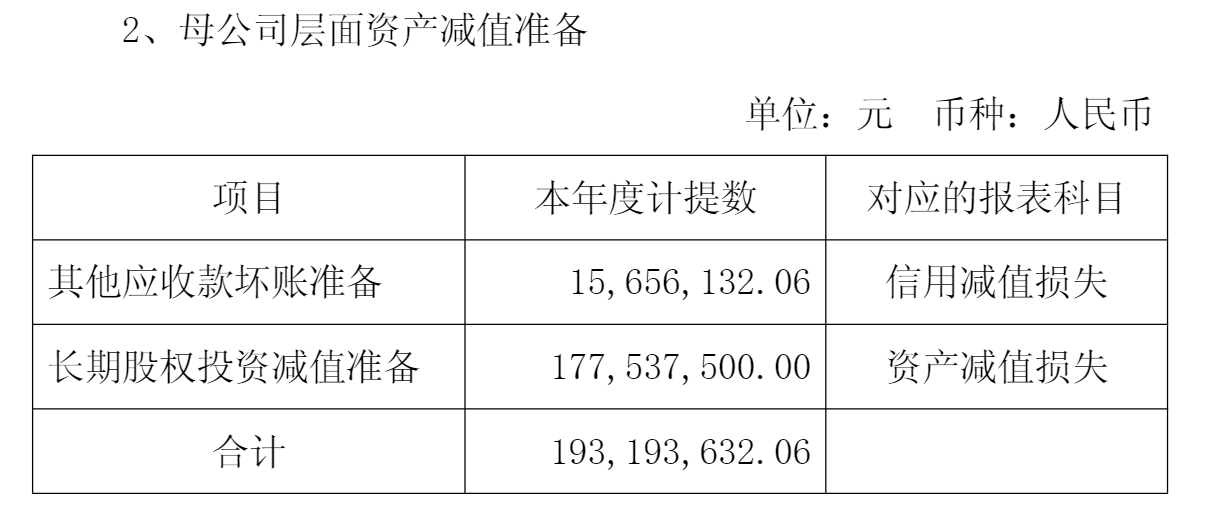

镍氢电池作为早期储能电池技术,正逐步被锂电池替代,市场空间持续压缩。时代万恒的镍氢电池业务已失去增长动力,沦为 “拖油瓶” 业务。2025 年,母公司对主营镍氢电池的全资子公司九夷能源计提长期股权投资减值 1.78 亿元,直接宣告这块传统业务基本失去价值。

两大主业双双亏损、一衰一困,时代万恒的新能源电池故事,很难讲下去了。

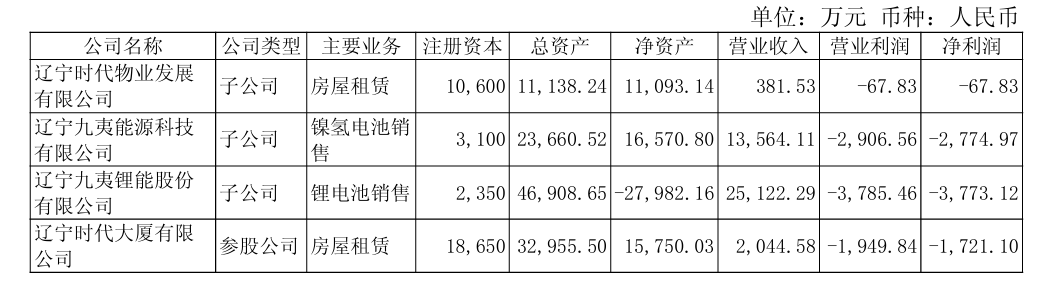

两家核心子公司—— 九夷锂能、九夷能源,几乎是时代万恒的新能源电池业务的全部载体,如今却成为拖垮上市公司的 “黑洞”。

九夷锂能是时代万恒锂电池业务的核心主体,但这家公司净资产长期为负,资不抵债。截至 2025 年底,九夷锂能净资产为-2.8 亿元;与此同时,公司持续亏损。2025年亏损3773万元,在行业产能过剩、价格战冲击下,经营不断恶化。而且,九夷锂能对母公司时代万恒的大额欠款,已无偿还能力,被判定债权实质性坏账。数据显示,时代万恒存在应收超额亏损子公司九夷锂能债权,综合考虑其经营情况、财务状况及外部环境,判断应收款项已经发生实质性损失、未来无法全部收回。最终,合并报表中该债权产生的8395 万元损失,全部计入归属于母公司所有者的净利润。

“子公司资不抵债,意味着母公司的股权投资基本归零,同时借给子公司的钱也血本无归。这对上市公司是双重打击。” 王晓潇解释称。

九夷能源是时代万恒镍氢电池业务的核心主体,同样陷入困境。从业务来看,镍氢市场持续萎缩,已逐渐被锂电池替代,市场空间不断压缩,业务持续亏损,2025年公司亏损2775万元。连年亏损之下,2025 年时代万恒对其长期股权投资计提长期股权投资减值准备1.78 亿元。作为传统业务板块,九夷能源已无法为上市公司贡献利润,反而持续拖累业绩。

上述两家子公司2025年合计营收3.8亿元,与上市公司营收规模相当,但全部亏损,深陷债务泥潭,成为上市公司无法摆脱的包袱。

“时代万恒的商业模式,本质是母公司出钱、出资源,子公司搞经营。但子公司经营失败后,母公司不仅投资款收不回,还要承担子公司的债务损失,最终上市公司被两家子公司彻底拖垮。” 李玉伟对界面新闻记者表示。

上市公司自身危机四伏,其控股股东也深陷债务泥潭,股权长期被司法冻结,进一步加剧公司的不确定性。

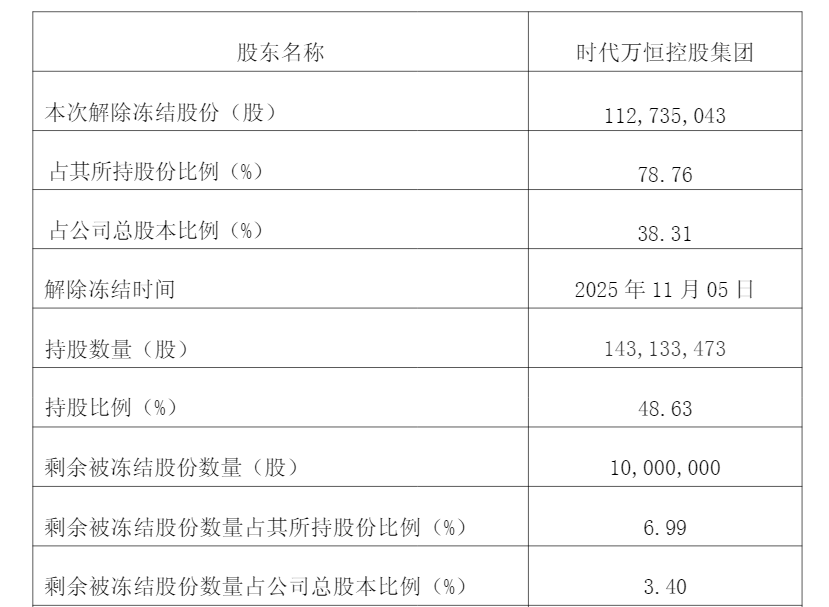

时代万恒的控股股东为辽宁时代万恒控股集团有限公司,持有公司1.43亿股股份,占公司总股本的48.63%,拥有绝对控制权。但这部分股权,长期处于司法冻结状态。早在2022年 11月,时代万恒控股集团所持1.43亿股股份就开始不断被轮候冻结,占其所持股份比例 99.65%,占公司总股本比例48.46%;直至202年11月初,控股股东才解除冻结股份1.13 亿股,解冻后剩余被冻结股份仍有1000万股,占所持股份比例6.99%,占公司总股本比例 3.4%。

股权冻结的根源,是控股股东债务违约,这也影响到了上市公司自身资产的稳定性。2019 年,时代万恒联营企业辽宁时代大厦有限公司为时代万恒控股集团及关联方的金融机构借款提供连带保证;2020 年末,控股集团债务违约,时代大厦被债权人连带起诉;2021 年法院判决,时代大厦需承担连带保证责任。截至2025年12月31日,该连带保证债务仍在化解中,尚未完成。

更值得担忧的是,控股股东债务问题尚未彻底解决,剩余 1000 万股股份仍被冻结,未来不排除再次出现股权冻结、司法处置的可能,给时代万恒控制权带来持续不确定性。